Pkp Wajib Menyampaikan Spt Masa Ppn Paling Lambat

Jenis Wajib Pajak 2010 2011 Masa PPN Terhadap Tingkat Kepatuhan 2012 Jan sd. Syarat Pemanfaatan Insentif PPN.

Ketentuan Umum Dan Tata Cara Perpajakan Kup Undangundang

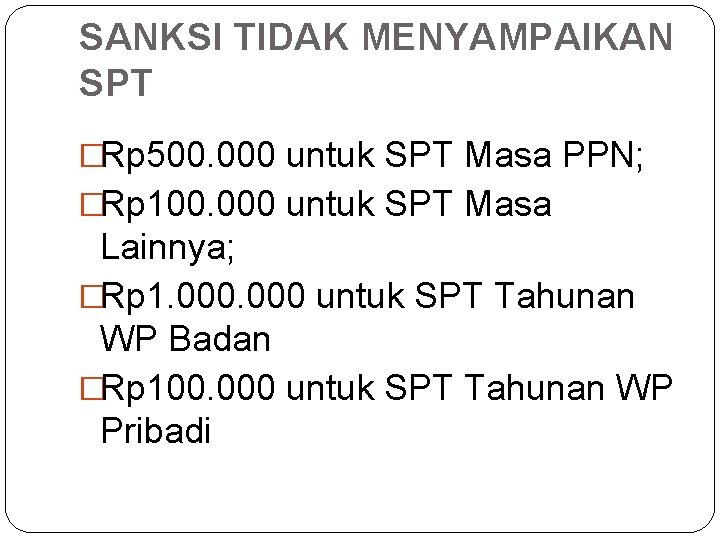

Pembetulan SPT Masa yang dilakukan dalam 2 tahun akan dikenakan denda berupa bunga 2 persen per bulan yang dihitung dari jumlah pajak kurang bayar.

Pkp wajib menyampaikan spt masa ppn paling lambat. Memahami Aspek Pajak Koperasi Mulai dari PPh Hingga PPN. Insentif ini berlaku untuk masa pajak Januari 2021 sd Juni 2021. Akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN disampaikan.

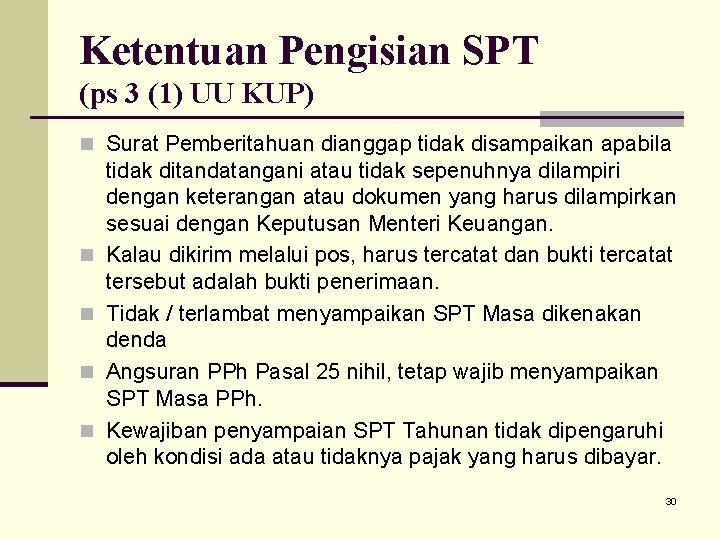

6 Pengusaha Kena Pajak yang tidak menyampaikan SPT Masa PPN untuk Masa Pajak Januari sampai dengan Desember. Penyampaian SPT Masa Pajak Pertambahan Nilai paling lama pada akhir bulan berikutnya setelah berakhirnya masa pajak dan wajib dilaporkan walaupun Pengusaha Kena Pajak tidak melakukan transaksi. Pelaporan bagi PKP yang menyampaikan SPT Masa PPN 1111 DM.

8 PKP bentuk usaha tetap BUT yang telah menghentikan kegiatan usahanya di Indonesia. Wajib Pajak harus memilih pengembalian pendahuluan kelebihan pembayaran pajak pada SPT PPN. Masa Pajak Januari 2002 penyetoran paling lambat tanggal 15 pebruari 2002.

Apabila pengusaha kecil atau non PKP dalam satu tahun omzetnya sudah mencapai angka yang ditentukan maka pengusaha non PKP tersebut wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat akhir bulan. Pengaturan lainnya diperlakukan untuk PPh Pasal 22 Bendaharawan dan SPT Masa Pajak Pertambahan Nilai yang disampaikan Direktorat Jenderal Bea CukaiBerikut disampaikan batas waktu penyampaian SPT masa. Akhir bulan berikutnya setelah berakhirnya Masa Pajak.

Setelah sukses meluncurkan program e-faktur untuk seluruh PKP di Jawa dan Bali mulai 1 Juli 2015 lalu Direktorat Jenderal Pajak pada tanggal 23 Juli 2015 telah menerbitkan Peraturan Direktur Jenderal Pajak Nomor PER-29PJ2015 tentang Bentuk Isi dan Tata. Pengusaha Kena Pajak PKP Berisiko Rendah. Pelaporan bagi PKP yang menyampaikan SPT Masa PPN 1111.

Berikut ini batas waktu penyetoran serta pelaporan SPT Masa PPN atau kewajiban perpajakan bulanan. Diolah dari Pelaporan SPT Masa PPN Wajib Pajak KPP Pratama Surabaya Genteng 6 Agustus 2013 Berdasarkan jumlah wajib pajak yang menyampaikan SPT Masa PPN. Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak paling lama 15 lima belas hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

Pengusaha Kena Pajak PKP Berisiko Rendah. SPT Masa dan disampaikan kepada Kantor Pelayanan Pajak setempat paling lambat from EKONOMI 0856380611 at Warmadewa University. PPN dan PPn BM PKP.

Posted on August 6 2015 Updated on August 6 2015. Bagi PKP yang menyampaikan SPT Masa PPN dan PPnBM melalui media elektronik e from ACCOUNTING LFA at Binus University. 12 2020.

Juni 2013 Manual 11885 9524 5233 3771 e-SPT 650 3086 4716 3565 Jumlah 12535 12610 12949 7336 Sumber. PKP wajib menyampaikan SPT Masa PPN setiap bulan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. Setelah memungut dan menyetorkan maka pengusaha yang sudah PKP wajib melaporkanmenyampaikan SPT Masa PPNPPnBM yang terutang.

Wajib Pajak yang menyampaikan SPT Masa Pajak PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp. SPT Masa Pajak Pertambahan Nilai wajib disampaikan bagi wajib pajak yang telah dikukuhkan sebagai Pengusaha Kena Pajak. PKP dengan Risiko Rendah.

Pengusaha Kena Pajak yang menyampaikan SPT Masa Pajak Pertambahan Nilai diketahui lebih bayar kemudian diajukan pengembalian restitusi dengan jumlah lebih bayar paling banyak Rp100000000000 satu miliar rupiah. Restitusi dengan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak bagi Pengusaha Kena Pajak PKP Orang PribadiBadan atas SPT Masa PPN. Tanggal setor PPN yang terutang biasanya harus disetor paling lambat akhir bulan berikutnya setelah masa pajak berakhir.

Batas waktu penyampaian SPT nya adalah paling lama 20 hari setelah akhir Tahun Pajak. Setiap PKP yang dengan sengaja tidak menyampaikan SPT Masa PPN atau menyampaikan SPT Masa PPN danatau keterangan yang isinya tidak benar atau tidak lengkap sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling lama 6 enam tahun dan denda paling banyak 4 empat kali jumlah pajak terutang yang tidak atau kurang dibayar. Kantor Direktorat Jenderal Bea dan Cukai Khusus untuk impor tanpa LKP.

SPT Masa PPN harus disampaikan dengan lengkap disertai lampiran yang telah ditetapkan SPT yang tidak lengkap dianggap tidak pernah disampaikan. Dengan kata lain siapapun PKP-nya sepanjang ia menyampaikan SPT Masa PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1 miliar PKP tersebut dapat memperoleh restitusi pendahuluan. 7 PKP yang menyampaikan SPT Masa PPN yang pajak keluaran dan pajak masukannya nihil untuk Masa Pajak Januari sampai dengan Desember.

Pengusaha Kena Pajak PKP yang menyampaikan SPT Masa Pajak PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1000000000. Bentuk dan Isi SPT Masa PPN Terbaru Formulir 1111 Tahun 2015. Wajib e-Bupot bagi WP PKP dan Non-PKP ini diatur dalam Kepdirjen Nomor KEP-368PJ2020 tentang Penetapan Pemotong PPh Pasal 2326 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh Pasal 2326 Berdasarkan PER-04PJ2017.

Bagi PKP Badan-badan tertentu yang ditunjuk sebagai Badan Pemungut selain menyampaikan SPT Masa PPN sebagaimana di atas juga wajib menyampaikan SPT Masa Pemungut PPN. Untuk SPT Tahunan paling lambat 3 tiga bulan setelah akhir tahun pajak. PPn dan PPnBM yang dihitung sendiri oleh PKP harus disetorkan paling lambat 15 lima belas bulan takwim berikutnya setelah bulan Masa Pajak.

PKP yang menyampaikan SPT masa pajak dengan jumlah lebih bayar PPN paling banyak 1 Miliar rupiah dapat mengajukan permohonan kepada DJP dengan mengisi kolom Pengembalian Pendahuluan dalam SPT. Pengusaha Kena Pajak PKP yang menyampaikan SPT Masa Pajak PPN lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1000000000. Setelah dikukuhkan sebagai PKP Wajib Pajak harus memiliki sertifikat elektronik melakukan aktivasi akun PKP menerbitkan Faktur Pajak atas setiap penyerahan BKPJKP yang terutang PPN melalui aplikasi E-Faktur menghitung PPN Kurang BayarLebih Bayar melakukan penyetoran atas PPN Kurang bayar dan menyampaikan SPT Masa PPN ke KPP atau melalui saluran tertentu.

WP Badan yang menyampaikan SPT Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1000000000. Wajib Pajak dengan Syarat Tertentu. Diluar kebiasaaan atau pada hal-hal khusus jika pembeli BKPJKP berstatus Pemungut PPN maak PPN yang terutang atas transaksi penyerahan BKPJKP tidak dipungut oleh PKP Penjual melainkan disetor langsung ke kas negara oleh Pemungut PPN tersebut.

Tentunya ini berbeda dengan restitusi pendahuluan bagi wajib pajak kriteria tertentu dan PKP berisiko rendah. WP Badan yang menyampaikan SPT Tahunan Pajak Penghasilan lebih bayar restitusi dengan jumlah lebih bayar paling banyak Rp1000000000. Diisi dalam lampiran 1111 AB bagian IB2 Penyerahan Dalam Negeri dengan Faktur Pajak yang Digunggung kolom DPP.

Efektifitas Kepatuhan Wajib Pajak Badan Dalam Menyampaikan Spt Tahuna

Ketentuan Umum Dan Tata Cara Perpajakan Kup Undangundang

Komentar

Posting Komentar