Pkp Yang Mendapat Fasilitas

Tidak termasuk suku cadang yang digunakan secara langsung oleh Pengusaha Kena Pajak PKP dalam proses menghasilkan BKP. Untuk mendapatkan fasilitas pengurangan tarif ini Wajib Pajak harus memenuhi syarat sebagai berikut.

Ini Contoh Penghitungan Angsuran Pph Pasal 25 Dengan Tarif 22 Wp Umum

Kode ini digunakan atas Penyerahan yang mendapat.

Pkp yang mendapat fasilitas. Kode 09 Kode ini digunakan untuk penyerahan Aktiva Pasal 16D yang PPN-nya dipungut oleh PKP Penjual yang melakukan penyerahan BKP. Dari sisi administrasi fasilitas PPN dibebaskan dan PPN tidak dipungut tidak menggugurkan kewajiban untuk menerbitkan faktur pajak bagi PKP yang menyerahkannya. Pengusaha kena pajak PKP berisiko rendah yang bergerak di salah satu dari 132 bidang usaha tertentu.

Total peredaran bruto PT A dalam Tahun Pajak 2015 sebesar Rp450000000000 empat miliar lima ratus juta rupiah. Rumus diatas berlaku jika Peredaran. Dalam kasus penyerahan BKP atau JKP dengan fasilitas PPN tidak dipungut pajak keluaran terutang 0 sedangkan pajak masukan dapat dikreditkan sehingga berakibat pajak masukan lebih besar dari pajak keluaran.

Kode 07 digunakan untuk penyerahan BKP danatau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah DTP. Kode faktur pajak untuk PPN Ditanggung Pemerintah adalah 07. PKP Penghasilan Neto Fiskal Kompensasi Kerugian Fiskal jika ada Tetapi kemudian Pasal 31E UU PPh mengatur.

Hal ini disebabkan karena pada mulanya transaksi tersebut terutang PPN dan PKP tersebut wajib memungut PPN. Menambahkan liquefied natural gas sebagai objek yang. PKP yang telah mendapatkan fasilitas KITE wajib melampirkan Keputusan Menteri Keuangan KMK mengenai penetapan sebagai perusahaan yang mendapat fasilitas KITE dalam Surat Pemberitahuan Masa PPN.

Tidak termasuk suku cadang yang digunakan secara langsung oleh Pengusaha Kena Pajak PKP dalam proses menghasilkan BKP. Nama penjual adalah nama PKP yang memberikan BKPJKP. Keseluruhan PKP PKP yang memperoleh fasilitas Contoh penghitungan 1.

PMK 312008 dan PMK 2682015 bibit tersebut mendapatkan fasilitas dibebaskan. PKP dapat melakukan pemutakhiran update cap atas penyerahan yang mendapatkan fasilitas PPN DTP tersebut dengan mengakses menu sinkronisasi cap pada aplikasi e-Faktur. Digunakan untuk penyerahan lain yang PPN-nya dipungut oleh PKP penjual yang melakukan penyerahan BKPJKP serta penyerahan kepada orang pribadi pemegang paspor luar negeri sebagaimana dimaksud dalam pasal 16 E Undang-Undang Pajak Pertambahan Nilai.

Jadi Pengusaha Kena Pajak PKP harus memungut PPN atas transaksi barangjasa kena PPN tersebut. Sepertinya pemahaman Anda salah Saudara Reynaldi. Fasilitas-fasilitas ini diatur lebih lanjut dalam PP tersendiri.

Penyerahan BKP kepada orang pribadi pemegang paspor luar negeri turis asing oleh PKP Toko Retail yang ditunjuk terkait dengan penerbitan Faktur Pajak Khusus. Rp 4 miliar Rp 400 juta Rp. Kode transaksi untuk penyerahan PPN Tidak Dipungut adalah 07.

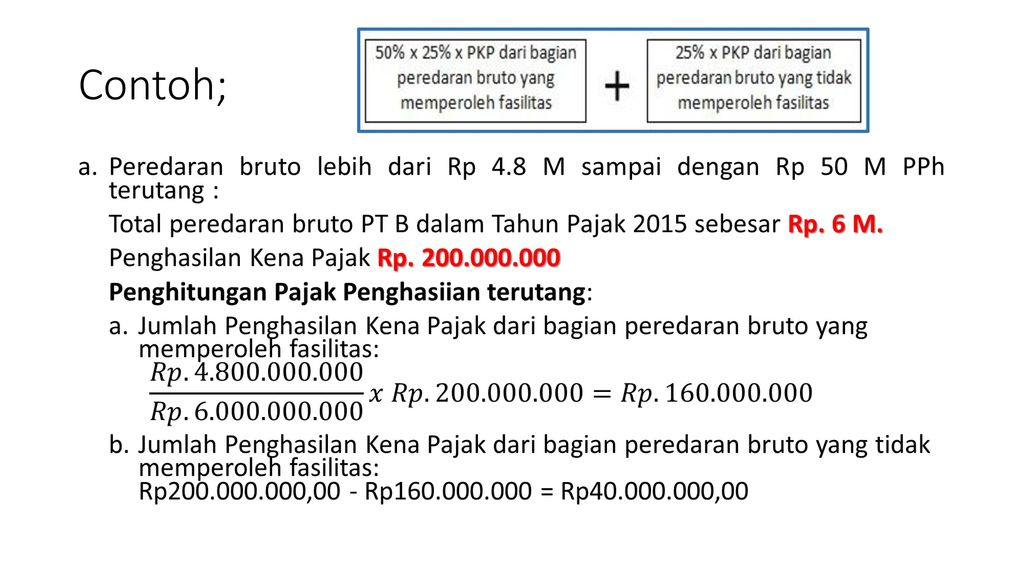

Tidak dibuat Pasal 19 ayat 2 PP 1 TAHUN 2012. Pengusaha kena pajak PKP berisiko rendah yang bergerak di salah satu dari 132 bidang usaha tertentu mendapatkan fasilitas restitusi dipercepat hingga. Hitung bagian Penghasilan Kena Pajak dari Peredaran Bruto yang mendapat fasilitas sebesar Rp 48 miliar Rp 48 miliar Rp 48 miliar x Rp 4 miliar Rp 400000000-b Hitung bagian Penghasilan Kena Pajak yang tidak mendapat frasilitas.

Digunakan untuk penyerahan BKPJKP yang mendapat fasilitas PPN tidak dipungutditanggung pemerintah DTP. Sebelumnya 725 bidang. Penghitungan bagian penghasilan yang mendapat fasilitas.

SAAT PENYERAHAN BARANG KENA PAJAK BERWUJUD UNTUK PEMBERIAN CUMA-CUMA DAN. Kontraktor EPC mendapatkan fasilitas dibebaskan dari pengenaan PPN atas impor atau penyerahan mesin dan peralatan pabrik yang merupakan satu kesatuan baik dalam keadaan terpasang maupun terlepas. Bagi PKP yang telah mendapatkan fasilitas KITE Keputusan Menteri mengenai penetapan sebagai perusahaan yang mendapat fasilitas KITE harus dilampirkan dalam SPT Masa PPN yang diajukan permohonan pengembalian pendahuluan.

Rinciannya adalah sebagai berikut. 1 Wajib Pajak Badan Dalam Negeri dengan peredaran bruto sampai dengan Rp 5000000000000 lima puluh miliar rupiah mendapat fasilitas berupa pengurangan tarif sebesar 50 lima puluh. Kalo omset 9762517547 apakah dilakukan pembulatan dalam menghitung PKP yang mendapat fasilitas.

Bagi PKP yang mendapatkan ijin pemusatan PPN terutang yang sistem penerbitan Faktur Pajak-nya sudah online dan Kantor Pusat danatau Kantor-kantor Cabang-nya tidak ada yang ditetapkan sebagai Penyelenggara Kawasan Berikat danatau ditetapkan sebagai Pengusaha Di Kawasan Berikat danatau mendapat fasilitas Kemudahan Impor Tujuan Ekspor bagaimanakah pembuatan Faktur. Kode 07 digunakan untuk penyerahan BKP danatau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah DTP. Penyerahan yang mendapatkan fasilitas PPN tidak dipungut umumnya mengakibatkan kelebihan pembayaran PPN karena.

Salah satu syarat PPN Ditanggung Pemerintah PKP wajib membuat Faktur Pajak dengan mencantumkan PPN DITANGGUNG PEMERINTAH EKS PMK NOMOR 143 PMK032020 di faktur pajak. Begitu pula bagi PKP yang telah mendapatkan izin Penyelenggara Kawasan Berikat izin Pengusaha Kawasan Berikat atau izin PDKB. Faktur harus diberi cap PAJAK PERTAMBAHAN NILAI TIDAK DIPUNGUT BERDASARKAN PP NOMOR 10 TAHUN 2012 oleh Pengusaha Kena Pajak yang melakukan penyerahan.

50 x 25 x PKP memperoleh fasilitas 25 x PKP tidak memperoleh fasilitas Contoh perhitungan. Perusahaan yang mendapatkan fasilitas Kemudahan Impor Tujuan Ekspor KITE dan perusahaan di kawasan berikat tidak lagi mendapat fasilitas ini. Insentif pajak pertambahan nilai PPN berupa restitusi dipercepat.

Berdasarkan PMK 1552001 stdtd. Kode faktur pajak 07 digunakan untuk penyerahan BKP danatau JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung. Kode FP 04.

Dalam kasus penyerahan BKP atau JKP. Peredaran bruto dari penghasilan yang. PT Omega menyerahkan bibit ikan.

Anonim 25 Maret 2015 0126. Menambahkan liquefied natural gas sebagai objek yang mendapat fasilitas. PKP Penghasilan Neto Fiskal Kompensasi Kerugian Fiskal jika ada Tetapi kemudian diatur lagi tarif di Pasal 31E UU PPh yang berbunyi.

Rumus diatas berlaku jika Penghasilan Kena Pajak dibawah Rp480000000000 ini pemahaman yang kliru yang benar. Pengusaha kena pajak PKP berisiko rendah yang bergerak di salah satu dari 132 bidang usaha tertentu sebelumnya 725 bidang usaha mendapat insentif restitusi dipercepat hingga jumlah lebih bayar paling banyak Rp 5 miliar. PKP yang telah mendapat izin Penyelenggara Kawasan Berikat izin Pengusaha Kawasan Berikat atau izin PDKB harus melampirkan KMK mengenai izin tersebut dalam.

Frasa sewa ruangan atau bangunan keterangan lokasi dan bulan sewa jasa ruangan atau bangunan. Mendapat fasilitas dibebaskan dari pengenaan PPN. PT XY pada Tahun Pajak 2016 memiliki peredaran bruto sebesar Rp30000000000 Tiga Puluh Miliar Rupiah dengan PKP sebesar Rp3000000000 Tiga Miliar Rupiah.

Pada PMK 822021 juga menegaskan perusahaan yang mendapatkan fasilitas KITE dan perusahaan di kawasan berikat tidak lagi mendapat fasilitas PPh Pasal 25. Harga JualPenggantian - Laba kotor Pasal 2 huruf b PMK-75PMK032010.

Fasilitas Pajak Dalam Rangka Penanganan Covid 19 Kabar Pajak

Menghitung Pajak Penghasilan Perpajakan Ppt Download

{kind=link}

Komentar

Posting Komentar